家居卖场整体进入调整期,到底哪种卖场能活到最后1集?

摘要:一个品牌的成长沉淀需要几年甚至几十年,但一个品牌的遇困折损,可能就在一两年。

一个品牌的成长沉淀需要几年甚至几十年,但一个品牌的遇困折损,可能就在一两年。

中国连锁家居卖场的那些故事,要从30年前讲起。

近30年来,中国陆续出现了红星美凯龙、居然之家、月星、欧亚达、集美、宜家、百安居、好百年等大型连锁家居卖场。在1990年-2000年,中国家居卖场迎来的是黄金10年,居然之家、百安居等连锁家居卖场迅速崛起。

随后的10年,中国家居产业进入运作新时期。由于房地产市场火爆,红星美凯龙、居然之家、集美、欧亚达等连锁家居卖场都不约而同地提速扩张。以北京为中心点,如同星火燎原般向周边地区扩散,并逐渐布局全国各大一二线城市。

截止2017年10月,全国12家大型规模家居连锁卖场(红星美凯龙、居然之家、月星、欧亚达、集美、宜家、百安居、好百年、华美立家、简爱家居、香江\金海马、第六空间)总网点数增长迅猛,总量已达647家,较3年前增加292家,增幅82%。

2018年,在“房住不炒”和“租购并举”总基调下,各地政策持续加码,调控政策体系不断完善,全国楼市经历了从局部过热到整体降温的过程,房价过快上涨趋势在2018年底基本被遏制。受此影响,建材家居卖场已感吃力,甚至是“很动荡”。

2019年上半年,家居市场深中“跑路、黑榜、亏损、环保”魔咒,行业整体面临下行压力;为了寻求破局之道,家居企业纷纷变革,“整装、定制、跨界、新零售、共享店面”热度攀升,加快创新发展成为行业的大势所趋。

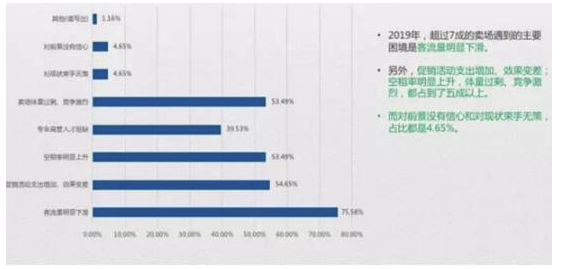

调查显示,2019年,超过7成的家居卖场遇到的主要困境是客流量明显下滑。另外,促销活动支出增加、收效变差;空租率上升,体量过剩、竞争激烈,占到了五成以上。

刚刚结束的2020年中央经济会议定调:房住不炒、租售并举。因此预计2020年全国建材家居市场大环境或将更加“艰难”,行业洗牌势必使得部分传统落后的卖场被淘汰。

家居卖场整体进入调整期,到底哪种卖场能活到最后1集?

1:省钱、省心、省力的“轻量型”家居卖场

曾经,家居卖场的集中购物模式便利了消费者的比价,也升级了购物体验。但是现在,年轻一代受电商影响较大,在面对家居卖场时,往往会得出品类驳杂、同质化严重、价格不菲的印象,给家居卖场下了“费时费力费钱”的定论。

传统家居卖场要“活下去”,首先要改变重资本投入的“重量型”状态,变MALL为山姆店,向轻资产投入转变。在实体店生意维艰的今天,山姆店能做到“轻量化”,降低多方面成本,降低入驻品牌费用,为消费者提供更省钱、省心、省力的商品。

2:直接、透明、高性价比的“直营型”家居卖场

传统家居卖场靠场地出租盈利,采用品牌商家入驻模式,厂家毛利降不下来,入驻卖场费用高昂,降租或联合大型促销也收效甚微,经营现状变得岌岌可危。

未来,“直营型”家居卖场更能在市场站稳脚跟。直营体系下的家居卖场,对产品、价格进行直接管控,类似于宜家家居,通过规模化提升供应链的议价能力,直接、透明,从而提高性价比。

3:延伸、下沉、接地气的“新农村”卖场

随着中国新农村建设和扶贫力度的加持,相较于一、二线、三线的房地产行业进入存量微长时代,四、五、六线县城和乡镇尚处于网需住房时期,因而释放出了巨大的家装需求。建材家居卖场和企业“下乡”无疑是一个正确的选择。

由城市色延伸到乡村色的“新农村”卖场,主动下沉参与中国新农村建设,逐步占据五六线县城乡村里的“接地气”市场,将中西部广大农村变成未来的主战场,通过试点,建立根据地,发展成解放区。

实际上这种设想,至少有1家企业已在农村试验成功。

11月9日,30余万人的河南新县,一个居建材工厂直营店开业了。试营业当天线上线下成交132单、成交200多万元、在线活动和直播人数11.6万人、会员报名上百人,创造了当地建材店开业销售之最,预计整年可实现销售两千万元,这就是被人们称作中国乡镇版的宜家——吉人乐妆KFC新零售。

吉人乐妆通过整合上游产业链,赋能中游渠道商,服务下游消费者,以自有品牌较低的出厂价到仓储中心,配送至县城工厂直营店,为消费者提供涂料、墙布、瓷砖、地板、吊顶、木门、家具、窗帘等建材一站式购物方便,减少中间商赚差价,再辅以拼购折扣直接让利消费者,家装直省50%。据了解,这种面向新农村的建材新零售业态已吸引了多个投资机构的接洽。

另据了解,吉人乐妆工厂直营店之南阳市邓州店、开封市尉氏店也即将于元旦前后开业,与此同时,吉人乐妆启动了2020年百县合伙人计划,面向中部省份招募县城合伙人,以高性价比、一站购物之优势,共同服务农村家装用户。

家居卖场依靠“楼市”就能旱涝保收的时代已经一去不复返了。唯有那些敢于变、善于变、能够变的“新型”卖场,才能活到最后1集!

标签:

热门资讯排行

- 资讯专区

- 图片专区

- 品牌专区