观点指数研究院发布2019上半年物业服务报告

摘要:9月15日,观点指数研究院发布了2019上半年物业服务报告,数据显示,1-6月,其拓展项目的67.27%来自于非住宅物业种类,而住宅物业仅占了32.73%。

9月15日,观点指数研究院发布了2019上半年物业服务报告,数据显示,1-6月,其拓展项目的67.27%来自于非住宅物业种类,而住宅物业仅占了32.73%。当中,这些物业公司所拓展项目,商办物业、学校物业、公建物业项目占比均超过10%;此外,产业园区、政府机构、医院物业、营销案场占比则分别为9.09%、9.09%、3.64%、3.64%。

事实上,对传统住宅物业的管理,是物业服务行业最初形成的原因之一,住宅物业长时间以来,都是物业公司管理和服务的主要物业类型之一。但社会在变化,行业在发展,近几年房地产市场的迅速发展和商业环境的急剧变化,也深刻改变着物业服务行业的格局。

与此同时,物流、科技、产业的迅速发展也促使了产业园区在全国范围的建设潮。相关数据统计显示,2018年,国内共有开发区2675家,具体来看,国家级经开区、国家级高新区、省级开发区分别达到219家、168家以及2053家。除此以外,大大小小的医院、学校、公建类物业,也成为了公司开拓市场的主要标的。

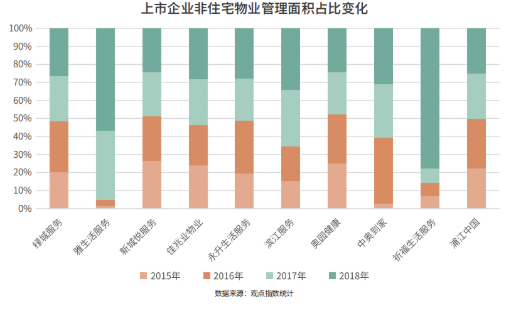

物业服务公司物业种类的多元扩张,削弱了住宅物业管理面积的占比。数据显示,上市物业服务企业传统住宅物业管理面积比例不断缩小,商业物业、写字楼、产业园区、学校物业、医院物业、政府机构等非住宅物业管理面积在逐年上升。当中,非住宅物业管理面积从2015年的16.8%上升至2018年22%;雅生活服务则由原来0.99%增长至39.6%。此外,今年3月刚上市的滨江服务,其非住宅物业管理面积比例也从2015年的5.68%,上升到去年底的12.6%。这些趋势展现出,物业服务企业都在涉猎更为多元的物业类型,住宅物业的重要性有所减弱。

区域扩张延伸,关联方项目依赖减弱

上半年,20家典型物业服务企业第三方拓展项目中,89.09%的物业项目仍然来自于内地城市,但值得注意的是,剩下10.91%的物业项目均来自于香港和澳门地区。这当中主要以签约和中标项目为主,而从拓展的项目种类看,该部分物业包括有住宅物业、政府物业、医院物业、学校物业以及商办物业。

2019年2月,中海物业正式进驻香港民政事务局下属新界区域55个项目,提供保安和现场咨询服务;6月,该公司中标澳门大学综合管理服务合约。事实上,中海物业还于去年取得了港澳地区包括港珠澳大桥口岸、西九龙高铁站等设施管理合约。

一方面,物业服务企业加强对商办、政府、学校等非住宅项目拓展的目的显而易见;另一方面,企业也在抓紧对港澳地区市场版图的扩张。资料显示,中海物业业务分布于中国74座主要城市,签约物业项目705个,服务面积超过1.4亿平方米,在管物业类型包括住宅物业、商用物业和政府物业等。与此同时,除了积极拓展独立第三方项目,收并购依然成为企业扩张规模的主流。4月15日,招商蛇口拟筹划收购中航善达22.35%股份。据了解,中航善达管理面积近5500万平方米,该笔交易构成了物业行业第二大笔收购。

以北汽恒盛置业为例,集团下设11家子公司,其中地产项目公司5个,现已开工建设项目面积122.4万㎡,承载北汽集团京内存量土地开发利用和京外集团产业配套生活区建设功能。运营保障类公司6个,承载着集团内、外部楼宇经营、工业园区物业服务、智慧物业服务、酒店运营管理、餐饮管理、文化园区运营等功能,累计服务面积超过500万㎡、日均服务用餐人数2万余人次,通过服务创造价值,为集团转型发展提供了保障。

在企业强化除住宅以外其他物业类型管理的要求之下,收购方看重的不仅仅是这些标的背后优质的物业项目,而且通过收购,企业也可以快速实现自身除传统住宅物业以外其他物业类型的扩张。

从这些物业收并购的标的来看,目标公司往往涉及商办、产业园区、学校、医院、政府等物业类型的管理,企业通过收购扩张其管理面积的同时,也可以快速复制其管理经验。值得一提的是,特别对于物业分拆形式上市的那部分企业来讲,积极寻求对外的拓展,很大程度上也减轻了企业对于关联方的依赖,从而促使其加强市场拓展能力,以及提升服务与市场口碑。一个较为明显的现象是,物业服务企业管理面积中,有关于关联方的项目面积占比在持续减弱。2018年,上市企业碧桂园服务、雅生活服务、新城悦、佳兆业物业、永升生活服务、滨江服务、奥园健康关联方在管面积在其所有在管面积中的占比均有所下降。

当中,奥园健康去年在管面积1043.2万平方米,虽然其关联方在管面积占比依然超过90%,但该比例已经由2017年的95.44%下降至去年的94.65%,与此同时,奥园健康来源于第三方在管面积的比例则由2017年的4.56%上升至5.35%。

增值服务与物业,IPO征途

2019年4月,国务院办公厅印发《关于推进养老服务发展的意见》,提出要“探索‘物业服务+养老服务’模式”,支持物业服务企业开展老年供餐、定期巡访等形式多样的养老服务。这为物业公司探索增值服务提供了一个方向。

一直以来,受制于人工成本的增加,作为劳动密集型行业的物业服务利润备受挤压,寻求除传统物业管理服务以外的新利润增长点,成为许多物业公司的共识,这在行业亦成为一种潮流。从近段时间物业服务行业发展来看,增值服务的探索已初成规模。物业公司的增值服务类型主要可分为两大类:一类是业主增值服务,即社区增值服务;另外一类则是针对非业主客户所进行的非业主增值服务。

梳理来看,目前行业内主流物业服务企业社区增值服务主要包括房屋经纪、社区零售、家政服务、空间运营、社区金融、社区教育、社区养老、社区医疗、车位销售等;而非业主增值服务则主要提供工程服务、案场服务、营销策划、顾问咨询以及拓荒保洁等。这些增值服务或围绕社区业主,或面对非业主客户,结合企业特点展开,成为物业服务企业新的利润增长点。数据显示,增值服务收入在物业公司的总收入占比虽然依旧低于物业管理服务收入,但收入增长率却在迅速上升。

以雅生活服务为例,其2018年社区增值服务收入的增长率达到183.7%;永升生活服务的增值服务增长率亦达到80.3%,可见物业服务企业增值服务带来的收入贡献在迅速提升。与此同时,增值服务给物业服务企业带来的高毛利率,也是不可忽略的事实。数据显示,上市物业公司社区增值服务毛利率均超过20%,新城悦社区增值服务毛利率则达到81.7%。

此外,雅生活服务、碧桂园服务、永升生活服务、彩生活等企业增值服务毛利率均超过了50%。而这些企业物业管理服务带来的毛利率最高也不超过40%(碧桂园服务31.9%、佳兆业物业33%)。

物业服务企业走向资本市场,追赶上市或已成潮流

2018年1月至今,已先后有雅生活服务、南都物业、碧桂园服务、新城悦、佳兆业物业、永升生活服务、滨江服务、奥园健康等物业公司赴交易所上市,数量为历年来最多,当中大汪多为开发商分拆的旗下物业公司。

资本也表示看好,从已上市物业服务企业看,投资者均给出来较好反应。为寻得更好的资本及融资环境,蓝光嘉宝物业、保利物业、天骄爱生活、康桥物业、时代物业、建业新生活、新大正物业、和泓服务、鑫苑物业等一批物业服务企业纷纷走在IPO的路上,物业公司上市的潮流仍将持续。

标签:

热门资讯排行

- 资讯专区

- 图片专区

- 品牌专区