家居行业景气指数未达预期 整体仍保持向好趋势

摘要:4月20日,中国建材流通协会公布3月全国建材家居景气指数,数值表现未达预期。

4月20日,中国建材流通协会公布3月全国建材家居景气指数,数值表现未达预期。全国建材家居景气指数(BHI)反映了建材家居装饰装修材料的景气度及市场走向,同时与国家房地产开发景气指数对比,还能反映出房地产刚性需求的强弱。

整体市场趋势:小规模上涨,后期向好

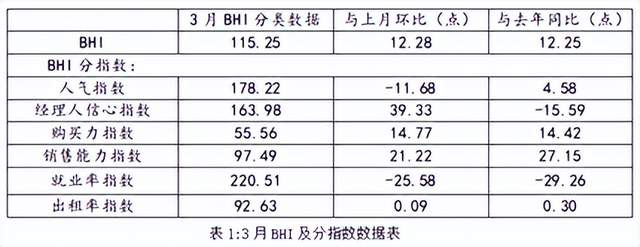

中国建材流通协会最新数据显示,全国建材家居景气指数BHI,3月份为115.25,环比上涨12.28点,同比上涨12.25点。全国规模以上建材家居卖场3月销售额为1073.83亿元,环比上涨27.82%,同比上涨38.6%;一季度累计销售额为2907.56亿元,同比上涨46.8%。

中国建材流通协会分析称,2022年3月,天气回暖,传统家装旺季来临。但由于多地疫情出现反弹,一定程度上打断了建材家居消费需求在旺季快速释放的节奏,BHI上涨不及预期。但从第一季度的整体表现来看,2022年一季度BHI指数表现明显好于去年同期,后期建材家居市场整体仍保持向好趋势。

待疫情得到有效控制后,伴随着国家促进经济稳增长的政策逐渐发力,一波装修潮即将来临。这意味着,疫情并不会消解庞大的市场需求,第二季度整体市场有望回暖。全国建材家居企业应把握此次机遇,全面了解消费者诉求,通过提供品质、环保、健康、智能的家居产品,重新激发市场消费活力,释放市场潜力。

企业信心度分析:疫情未对市场情绪造成较大影响

历经疫情的洗礼之后,家居行业加速洗牌,“马太效应”明显。头部企业发展势力越发强劲,一些竞争力弱、未寻求突破的企业或将被市场淘汰出局。

万师傅平台2022年最新用户调研结果显示,82%家居企业对当今市场情况仍葆有信心,54%受访企业销售额受疫情影响,出现负增长情况。造成差异的主要原因在于核心用户群的地理位置与企业数字化程度。

今年3月以来,重线下渠道的家居卖场、实体店和家具厂受到一定程度的影响,而已经实现线上线下渠道融合的家居企业整体交易额趋于平稳,仍保持稳定上涨趋势。对传统家居企业而言,加速线上渠道的建设,实现线上线下渠道双融合是应对疫情常态化的重要对策。

中国建材流通协会同期公布的“经理人信心指数”为163.98,环比上涨39.33点,同比下跌15.59点,且其绝对值为59.44(高于50看好后市、低于50看弱后市),仍位于高位景气区间。虽疫情影响到一定的市场预期,但并未对市场情绪造成反转,短期内行业发展预期仍向好。

消费者洞察:8成用户看好行业发展前景

反观消费者市场,需求一直存在,消费者对家居行业发展普遍持肯定态度。艾媒4月发布的最新数据显示,89%家居用户看好家居行业发展前景。9成用户对当今市场上的家居产品较为满意。

家居用户之所以对家居行业的呼声较高,主要依靠的是产品的刚需属性。即便是调查结果中仅有一成消费者对产品持非常不满意的态度,但考虑到庞大的用户基数,一成负面声音仍值得重点关注。

中国消费者协会数据显示,在家居消费领域,2021年受理消费者投诉高达1044861件,同比增长6.37%;根据投诉性质划分,售后问题占比最高,达31.54%。这意味着家居用户对行业的要求并不止于产品,更看重服务。

在消费与服务双升级的背景下,消费者的看法与态度取决于需求是否得到满足。新型消费群体对商品的感知维度增加,不仅期望家居商品满足基础需求,也追求精神层面的服务体验,他们需要更加个性化和高品质的服务,并获得有温度的体验。

服务者行为分析:部分疫区目前处于停工状态

因疫情影响,上海地区的家居服务从业者目前属于停工状态,收入不稳定。万师傅平台2022年师傅调研问卷结果显示,长三角一带家居师傅一般通过返乡和转移到其他城市等方式缓解收入压力。

大部分师傅心态较为积极,认为正好可以借此机会好好休整,通过社区、直播或是课程等渠道夯实基础,提升专业技能。在疫情反弹之前,各地师傅们都经历了开年第一波接单潮。家居服务订单密度高,工作强度大,整体收入普遍上涨。

总体而言,2022年家居服务行业受疫情影响较弱,6成家居企业服务订单仍是正向增长,这展现出全国建材家居市场行业发展的适应性与强大韧性。

结语

毫无疑问,家居市场的流量结构正面临一次全新的塑造,谁能抢先构筑起符合趋势的流量布局,谁就更有可能在未来的竞争里抢占优势份额。在疫情长期存在的情况下,无论是家居企业还是家居服务从业者,都应该保持乐观心态,重振旗鼓、整装出发。

标签:

热门资讯排行

- 资讯专区

- 图片专区

- 品牌专区